مقدمة: التوفير الذكي رحلة تبدأ ولا تنتهي

في عالمنا المعاصر، أصبح التخطيط المالي والتوفير الذكي ضرورة حتمية لتحقيق الاستقرار المالي والرفاهية المستقبلية. لم يعد التوفير مجرد خيار، بل هو استراتيجية أساسية لمواجهة التحديات الاقتصادية المتزايدة وتحقيق الأهداف الشخصية والمهنية. هذه المقالة بمثابة خارطة طريق شاملة، تقدم استراتيجيات توفير ذكية ومخصصة لتلبية الاحتياجات الفريدة لكل مرحلة عمرية في الوطن العربي، مع الأخذ في الاعتبار الظروف الاقتصادية والاجتماعية السائدة.

الفصل الأول: أهمية التخطيط المالي والتوفير في الوطن العربي

التخطيط المالي والتوفير ليسا مجرد مفاهيم نظرية، بل هما أدوات عملية لتحقيق الاستقلال المالي وتأمين المستقبل. في الوطن العربي، تزداد أهمية هذه الأدوات بسبب التحديات الاقتصادية والاجتماعية المتنوعة، مثل:

- تقلبات أسعار النفط: تؤثر بشكل مباشر على اقتصادات دول المنطقة.

- ارتفاع معدلات البطالة: خاصة بين الشباب، مما يجعل التوفير أكثر صعوبة.

- التضخم: يقلل من القوة الشرائية للأفراد.

- الظروف الاجتماعية والثقافية: مثل مسؤوليات دعم الأسرة الممتدة.

لذا، يصبح التخطيط المالي والتوفير الذكي أكثر أهمية من أي وقت مضى.

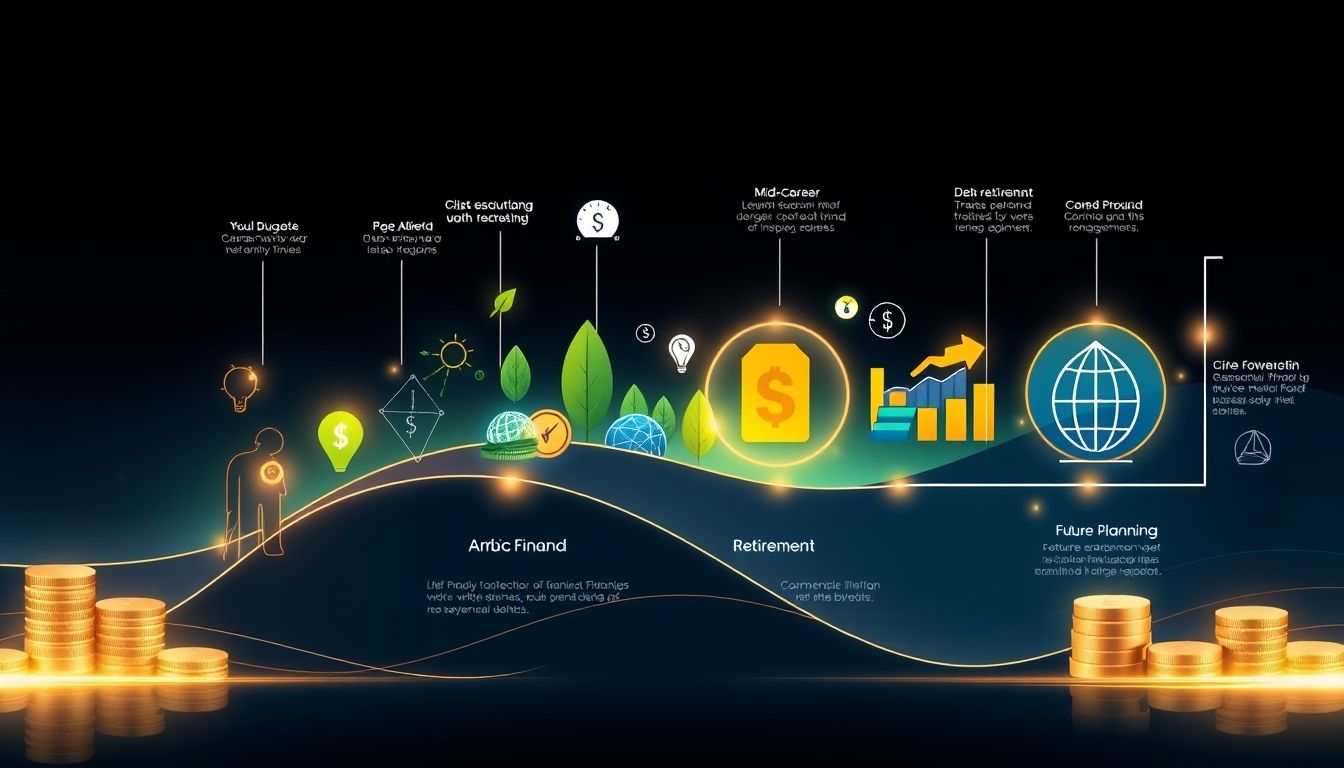

الفصل الثاني: التوفير في مرحلة الشباب (20-30 سنة): بناء الأساس

هذه المرحلة هي الأهم لبناء أساس مالي قوي. إليك بعض الاستراتيجيات:

- تحديد الأهداف المالية: تحديد أهداف قصيرة وطويلة الأجل (شراء سيارة، منزل، الزواج، التعليم، التقاعد).

- إنشاء ميزانية: تتبع الدخل والمصروفات لتحديد أوجه الإنفاق غير الضرورية.

- سداد الديون: التخلص من الديون ذات الفائدة المرتفعة (بطاقات الائتمان، القروض الشخصية).

- الاستثمار المبكر: البدء بالاستثمار في أدوات منخفضة المخاطر (صناديق الاستثمار المتوازنة، السندات الحكومية).

- صندوق الطوارئ: تخصيص مبلغ للطوارئ (3-6 أشهر من النفقات).

مثال عملي: شاب في السعودية يعمل براتب 10,000 ريال سعودي. يمكنه تخصيص 1,000 ريال شهرياً لصندوق الطوارئ و 500 ريال للاستثمار في صندوق استثماري متوازن.

الفصل الثالث: التوفير في مرحلة منتصف العمر (30-50 سنة): تعزيز النمو

في هذه المرحلة، يكون لديك دخل أكبر والتزامات مالية أكبر. استراتيجيات التوفير تشمل:

- زيادة الاستثمارات: تنويع الاستثمارات لتشمل أدوات ذات مخاطر أعلى (الأسهم، العقارات).

- التخطيط للتعليم الجامعي للأبناء: البدء في الادخار لتمويل تعليم الأبناء.

- التأمين: الحصول على تأمين صحي وتأمين على الحياة لحماية الأسرة.

- التخطيط للتقاعد: البدء في الادخار للتقاعد بشكل جدي.

- إدارة الديون: التأكد من إدارة الديون بشكل فعال وتجنب الديون غير الضرورية.

مثال عملي: عائلة في مصر لديها طفلان. يمكنها استثمار جزء من دخلها في صندوق استثماري متخصص في التعليم وتخصيص جزء آخر للتقاعد.

الفصل الرابع: التوفير في مرحلة ما قبل التقاعد (50-60 سنة): الاستعداد للمستقبل

هذه المرحلة حاسمة للاستعداد للتقاعد. يجب التركيز على:

- تقييم خطة التقاعد: التأكد من أن خطة التقاعد كافية لتلبية احتياجاتك.

- تقليل الديون: سداد أكبر قدر ممكن من الديون قبل التقاعد.

- تنويع مصادر الدخل: البحث عن مصادر دخل إضافية (عمل جزئي، استثمارات).

- الاستعداد للتغييرات الصحية: التأكد من وجود تغطية تأمينية صحية كافية.

- تعديل نمط الحياة: الاستعداد لنمط حياة مختلف بعد التقاعد.

مثال عملي: شخص في الإمارات العربية المتحدة يقترب من التقاعد. يجب عليه استشارة مستشار مالي لتقييم خطته التقاعدية وتحديد أي تعديلات ضرورية.

الفصل الخامس: التوفير في مرحلة التقاعد (60+ سنة): الاستمتاع بثمار جهودك

في هذه المرحلة، يجب التركيز على:

- إدارة الأموال بحكمة: الحفاظ على رأس المال وتجنب المخاطر العالية.

- الاستمتاع بالحياة: تخصيص جزء من المال للاستمتاع بالهوايات والأنشطة الترفيهية.

- التخطيط للرعاية الصحية: التأكد من وجود تغطية تأمينية صحية كافية.

- ترك إرث: التخطيط لتوزيع الميراث على الأبناء والأحفاد.

- البقاء نشطاً: المشاركة في الأنشطة الاجتماعية والتطوعية للحفاظ على الصحة النفسية والجسدية.

مثال عملي: متقاعد في الأردن يستثمر في أدوات منخفضة المخاطر ويخصص جزءاً من دخله للاستمتاع برحلات مع العائلة.

الفصل السادس: أدوات التوفير والاستثمار المتاحة في الوطن العربي

تتوفر العديد من الأدوات التي يمكن استخدامها للتوفير والاستثمار في الوطن العربي، بما في ذلك:

- حسابات التوفير: تقدمها البنوك الإسلامية والتقليدية.

- الودائع الثابتة: تقدم عائد ثابت على المدى القصير.

- صناديق الاستثمار: تنوع الاستثمارات وتقليل المخاطر.

- الأسهم: استثمار في الشركات المدرجة في البورصات المحلية والإقليمية.

- السندات: استثمار في الديون الحكومية والشركات.

- العقارات: استثمار طويل الأجل في العقارات السكنية والتجارية.

- الصكوك: أدوات استثمار إسلامية بديلة للسندات.

ملاحظة: يجب اختيار الأدوات المناسبة بناءً على الأهداف المالية والمخاطر المقبولة.

الفصل السابع: التحديات التي تواجه التوفير في الوطن العربي وكيفية التغلب عليها

هناك العديد من التحديات التي تواجه التوفير في الوطن العربي، بما في ذلك:

- انخفاض الوعي المالي: نقص المعرفة حول التخطيط المالي والاستثمار.

- ارتفاع تكاليف المعيشة: صعوبة التوفير بسبب ارتفاع الأسعار.

- الظروف الاقتصادية غير المستقرة: تقلبات الأسواق والبطالة.

- المسؤوليات الاجتماعية: دعم الأسرة الممتدة.

- نقص المنتجات المالية المناسبة: عدم توفر أدوات استثمارية متنوعة ومناسبة للجميع.

كيفية التغلب عليها:

- زيادة الوعي المالي: من خلال التعليم والتثقيف المالي.

- وضع ميزانية واقعية: لتحديد أوجه الإنفاق غير الضرورية.

- البحث عن فرص دخل إضافية: لزيادة القدرة على التوفير.

- الاستفادة من الأدوات المالية المتاحة: واختيار الأدوات المناسبة.

- طلب المشورة المالية: من مستشار مالي متخصص.

الفصل الثامن: دور التكنولوجيا في تسهيل التوفير والاستثمار

تلعب التكنولوجيا دوراً متزايد الأهمية في تسهيل التوفير والاستثمار، من خلال:

- تطبيقات الميزانية: تساعد على تتبع الدخل والمصروفات.

- منصات الاستثمار عبر الإنترنت: توفر الوصول إلى الأسواق المالية بسهولة.

- الروبوتات الاستشارية: تقدم نصائح استثمارية مخصصة.

- التعليم المالي عبر الإنترنت: توفر دورات وندوات حول التخطيط المالي والاستثمار.

مثال: استخدام تطبيق لتتبع المصروفات اليومية وتحديد أوجه الإنفاق غير الضرورية وتخصيصها للتوفير.

الفصل التاسع: نصائح عملية للتوفير الذكي في الوطن العربي

إليك بعض النصائح العملية التي يمكن تطبيقها للتوفير الذكي في الوطن العربي:

- ابدأ مبكراً: كلما بدأت التوفير مبكراً، كان ذلك أفضل.

- حدد أهدافاً واقعية: لا تحاول تحقيق الكثير في وقت قصير.

- كن ملتزماً: اجعل التوفير عادة يومية أو شهرية.

- استثمر بحكمة: لا تضع كل أموالك في سلة واحدة.

- راجع خطتك المالية بانتظام: للتأكد من أنها لا تزال مناسبة لأهدافك.

- لا تخف من طلب المساعدة: استشر مستشاراً مالياً إذا كنت بحاجة إلى ذلك.

الفصل العاشر: الخلاصة: التوفير الذكي مفتاح لمستقبل مالي مزدهر

التوفير الذكي ليس مجرد هدف، بل هو رحلة مستمرة تتطلب تخطيطاً والتزاماً. من خلال اتباع الاستراتيجيات والنصائح المذكورة في هذه المقالة، يمكن للأفراد في الوطن العربي تحقيق الاستقرار المالي والرفاهية المستقبلية. تذكر أن كل مرحلة عمرية تتطلب استراتيجيات توفير مختلفة، لذا يجب عليك تكييف خطتك المالية لتلبية احتياجاتك المتغيرة.